Аннуитетный платеж: формула, отличие от дифференцированного и как лучше платить

Пока в нашей стране существовал только один вариант выплат кредитов и назывался дифференцированным, на Западе вовсю практиковался другой ─ аннуитетный. Надо отметить, что и 1-й и 2-ой выполняют одну и ту же функцию. Так граждане выплачивают кредиты.

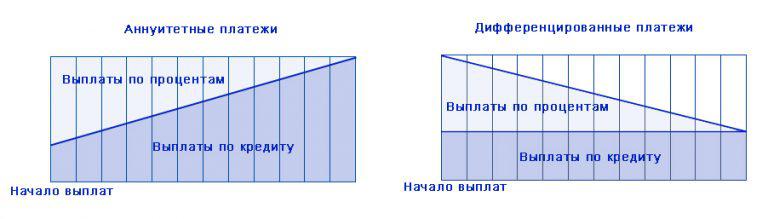

Особенность дифференцированной системы заключается в следующем: чем ближе к концу срока кредитования, тем меньше размеры выплат. Подобное сокращение происходит потому, что по мере выплат основного долга (тела кредита), размер процентных начислений сокращается (они же начисляются на имеющийся основной долг). К концу срока объемы выплат сокращаются существенно.

Аннуитетный в переводе с латинского означает «годовой», «ежегодный». Если рассматривать термин применительно к платежам, то это равные ежемесячные выплаты по кредиту. Они включают в себя также часть основного долга и проценты.

Мышление заемщика таково, что когда он видит неизменную сумму платежей за весь период, ему проще планировать семейный бюджет, он не сомневается в банковских расчетах. Банковская выгода заключается в том, что заемщик в 1-ую очередь выплачивает большую часть процентов, а основной долг практически не сокращается.

Тем не менее, аннуитетные платежи являются на данном этапе очень распространенными. Ежемесячный платеж остается неизменным на весь период кредитования. Этот вид платежной системы позаимствован из стран Европы. Там раньше банковские структуры уловили всю простоту и выгоду этой системы.

Плюсы:

- Простота и понятность (размер ежемесячного платежа не изменяется);

- В первое время платежи меньше, чем при дифференцированной системе (гасятся проценты за пользование, а тело кредита почти не меняется);

- Для получения займа, предполагающего аннуитетные выплаты, требуется меньшая платежеспособность заемщика на 20-25%, чем с дифференцированной оплатой;

- В налоговых вычетах учитываются кредитные проценты, и чтобы получить его побыстрее, то кредит лучше брать с аннуитетными платежами.

Минусы:

- Переплата по кредиту всегда больше, чем при дифференцированных выплатах;

- При досрочном погашении банку необходимо выплатить 3/4 долга.

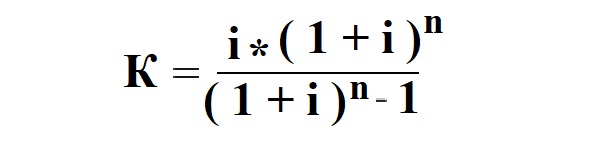

Применяя математические расчеты, можно рассчитать размер ежемесячных платежей. Для этого имеется специальная формула: А=К*S, где

А — аннуитетный платеж, К- коэффициент, S — кредит.

Для дальнейших расчетов необходим коэффициент аннуитета. Его можно найти по формуле:

Здесь:

- i — месячный процент по кредиту, исходя из годовой ставки/12,

- n— число периодов выплаты кредита.

Так как платежи по кредиту должны производиться ежемесячно, то ставка i применяется месячная. Например, если годовая ставка=12%, то i = 12% : 12 месяцев = 1%.

Как правило, простому обывателю, являющемуся заемщиком, формула расчета ни о чем не говорит. Если ручные вычисления при помощи формулы кажутся затруднительными, то можно воспользоваться Microsoft Excel, и сделать расчет аннуитетного платежа с помощью программы. Для этого имеется специально предназначенная функция ПЛТ. Нужно создать таблицу, затем в любую ячейку ввести строку =ПЛТ(месячная ставка; количество месяцев; -размер кредита).

Работники банка пользуются специальным калькулятором или программой. При оформлении кредита для заемщиков распечатывается график выплат. Он включает параметры платежа и сроки, в которые он должен быть сделан. Клиенту данный метод не всегда выгоден, но зато очень удобен. Никакой путаницы не возникает. Нет необходимости обращаться в банк, чтобы там рассчитали размер очередного платежа.

Сейчас получить кредит несложно. Потенциальный заемщик делает заявку в банк на определенную сумму и срок. Собирает все необходимые документы. Если банк выносит положительное решение по выдаче, то сотрудники интересуются, какие платежи больше устраивают клиента: дифференцированные, либо аннуитетные. Хорошо, если специалисты предварительно пояснят, какая разница между ними. Потому что, большинство людей не знают об этом.

Итак, сумма займа = основной долг + проценты. Разница в соотношениях пропорций. Один случай предполагает переплату в пользу банка, а другой ─ экономию для клиента.

При дифференцированной системе размер выплат снижается с каждым месяцем. Часть суммы, направленная на погашение основного долга, всегда одинакова. А проценты, начисленные на сумму долга, каждый месяц превращаются в меньшую сумму. На 1-ый взгляд очень выгодная схема имеет недостаток. В начале платежи могут быть очень высокими. Поэтому, данная система подходит клиентам с высокой платежеспособностью. При аннуитетной системе ежемесячные платежи одинаковы на протяжении всего периода. А размер основного долга уменьшается очень медленно. Сначала выплачиваются проценты, и только после ─ основной долг. Схема очень выгодна банкам. Вот чем отличаются аннуитетные платежи от дифференцированных.

Кроме того, досрочное погашение кредита выгодно при диффенцированной схеме погашения и совсем невыгодно при аннуитетной. Примечателен тот факт, что подбирая для себя банковский кредит, каждый желает сэкономить. При этом обращает внимание преимущественно на ставку. Естественно, простой обыватель думает, чем ниже процент, тем выгодней кредит. Это позиция неграмотных в финансовом отношении заемщиков. Дело ведь не только в одних процентах. Не только ставка по кредиту влияет на общую стоимость. Очень важно, по какой системе будет выплачиваться кредит.

Заемщик должен знать, что всегда существует выбор: дифференцированный платеж или аннуитетный. А часто ли клиенту банк предоставляет право выбора? Банку же выгоднее, чтобы заемщик больше переплатил, т.е. аннуитет. Многие соглашаются, не понимая сути дела, а потом уже заявляют, что аннуитетные платежи ─ это незаконно.

Происходит обычно следующее, человек платит месяцами, а то и годами, а потом решает досрочно выплатить весь кредит. При этом выясняется, что сумма основного долга изменилась совсем незначительно. Оказывается, что заемщик все это время выплачивал проценты. Поэтому, сделав досрочные выплаты, сэкономить не получится.

Если в условиях кредита сказано, что можно выбрать удобный способ платежа, то стоит воспользоваться имеющейся возможностью, посидеть и подумать. А потом сделать так, как выгоднее.

Основным минусом кредита по аннуитетной схеме можно считать медленное погашение имеющейся задолженности. Схема подразумевает, что выплачиваются проценты, а после ─ основной долг. В такой ситуации досрочное погашение становится совсем невыгодным. Особенно, если оно планируется не на самых первых этапах. Если кредит выдан с условием, что заемщик будет регулярно делать аннуитетные платежи, то за погашение раньше назначенного срока будут предусмотрены штрафные санкции. Можно, конечно, это сделать, но тогда необходимо заблаговременно известить банк о своих намерениях. Необходимо отметить, что при досрочных выплатах проценты, уже выплаченные ранее, будут потеряны. И если банк все-таки одобрил предварительное погашение, то оно может быть полным, либо частичным. Полное ─ это когда вся задолженность погашается одним платежом. При частичном погашается, соответственно, часть.

При этом банк может предложить 2 способа расчета:

- Сократить срок кредитования, не изменяя размер ежемесячного платежа;

- Сохранить первоначальный период и уменьшить размер платежа.

В банковской системе аннуитет используется в кредитах на потребительские нужды, а также при ипотечном кредитовании. Удобно, особенно если заемщик не в состоянии выдержать высокую нагрузку на первых порах в кредитном периоде. Могут ли меняться аннуитетные платежи? Нет! Могут ли меняться обстоятельства? Да! Под воздействием инфляции в период выплаты ипотеки ситуация меняется в выгодную сторону для заемщика. Так как нагрузка постепенно уменьшается, а концу периода может вообще стать незначительной.

Ипотека, как известно, обязательство долгосрочное. И размер ежемесячного платежа очень важен. Не менее важен, чем ставка по кредиту. И банки тут зачастую применяют аннуитетную схему. Молодые семьи, люди со средним доходом постоянно пытаются разрешить вопрос: «Как лучше платить, чтобы не сильно страдал семейный бюджет?». А так как вся сумма кредита равномерно распределена на определенный срок, за счет этого размер аннуитетных платежей приемлемый, а также не очень сильно бьет по бюджету семьи.

Преимущества описанной системы выплат:

- Размер платежа неизменен на протяжение всего периода кредитования, что позволяет строить долгосрочные планы;

- Нет никакой необходимости звонить в банк, чтобы уточнить сумму очередного платежа;

- При инфляции, девальвации размер платежа не так обременяет заемщика;

- Возможно досрочное погашение кредита, тогда уменьшается срок кредитования, но не изменяется размер взноса;

- Сначала выплачиваются проценты, что позволяет получать заемщику налоговые вычеты по максимуму;

- Можно взять большую сумму на длительный период и не ущемлять себя в привычных расходах;

- Из-за равномерности сумма может стать подходящим вариантом для людей с ограниченными финансовыми возможностями.

При выборе оптимального варианта возврата долга банку необходимо брать в расчет индивидуальные особенности каждого заемщика. При краткосрочных кредитах отличие аннуитетной от дифференцированной системы расчета особенно не заметно. Но при долгосрочном кредитовании, особенно если экономия на 1-ом месте, тогда аннуитет не годится.

Если же на 1-ом месте стоит финансовый комфорт, а также нежелание напрягаться, отказывать себе в привычном образе жизни, то аннуитетный расчет по кредиту это ─ подходящий вариант. Так что никакой это не обман. Хотя аннуитетный платеж существенный недостаток. Речь идет о том, что в начале платежного периода банку выплачиваются в основном проценты и только незначительный размер основного долга. Многие, стараясь быстро погасить кредит, не принимают данный момент во внимание. Выходит, что на начальном этапе досрочно пытаться выплатить долг совсем невыгодно. Если все же имеется желание закрыть долг перед банком раньше назначенного срока, то лучше начинать в середине периода. Именно в это время соотношение процентов и тела кредита почти одинаково. Таким образом даже можно добиться частичного уменьшения переплаты.

Почему же заемщики стараются избежать аннуитета?

- Из-за процентов, выплаченных в 1-ую очередь;

- Из-за часто встречающейся невозможности досрочного погашения;

- Из-за того, что зачастую не пересчитывается размер ежемесячного взноса, в случае, когда было выполнено досрочное погашение.

До того, как сделать свой окончательный выбор, лучше потратить время, походить по кредитным организациям, получить консультации специалистов. Просчитать с их помощью различные варианты. Если есть необходимость, посмотреть наглядно на графиках, как это будет выглядеть. Сначала оценить все за и против. Такой подход поможет выбрать наиболее подходящие условия.