Документы для погашения ипотеки мат. капиталом, порядок действий заемщика

В России существует поддержка от государства для семей с детьми – материнский капитал, который будет действовать до 31.12.2021 г. Стоит отметить, что он распространяется не только на семьи, в которых родились дети, но и на тех, что усыновили или удочерили ребенка. Главное, чтобы родители ранее не использовали право на получение дополнительных сумм от государства в качестве социальной поддержки. Благодаря семейному капиталу можно погасить ипотеку. О том, какие документы для этого необходимы, пойдет речь далее.

Как можно использовать материнский капитал

В 2018 г. размер этой государственной помощи составляет 453 тыс. 26 руб. Полученные средства можно направить на решение следующих вопросов:

- Улучшить жилищные условия: купить жилье, погасить ипотеку, компенсировать затраты на строительство дома, провести ремонт или построить дом собственными силами, реконструировать или ремонтировать жилой дом для того, чтобы увеличить жилую площадь, принять участие в долевом строительстве или в жилищно-строительном кооперативе.

- Получение образования: оплатить посещение ребенка детского сада или других образовательных учреждений, оплатить проживание в общежитии.

- Формировать накопительную пенсию мамы.

- Оплатить социальную адаптацию детей-инвалидов.

Жилье, приобретенное за счет использования материнского капитала, в дальнейшем можно продать. Однако для этого необходимо будет соблюсти ряд требований, например, получить из органов опеки и попечительства соответствующее разрешение на сделку.

Материнский капитал можно использовать после того, как ребенок достигнет 3-летнего возраста. Однако есть ряд исключений, при которых это возможно ранее этого возраста:

- Оплата первого взноса, погашение основного долга или оплата процентов по тем кредитам или займам, которые были получены на строительство, приобретение жилья. В эту категорию входит и ипотека.

- Компенсировать затраты по оплате технических средств или услуг, основное предназначение которых – социальная реабилитация детей-инвалидов.

Использование материнского капитала разрешено для единовременного погашения ипотеки. Иными словами, можно оплатить банку основной долг и проценты. Но летом 2017 г. был принят закон, который гласит, что с помощью материнского капитала можно оплачивать также ежемесячные ипотечные платежи.

Погашение материнским капиталом ипотеки разрешается, если жилье было приобретено по договору купли-продажи или договору участия в долевом строительстве в уже построенном или введенном в эксплуатацию доме, на вторичном рынке, в новостройке.

Погашение ипотеки мат. капиталом возможно 3 способами:

- Оплата первоначального взноса (не все банки принимают такой вариант).

- Уменьшение основной части долга.

- Если хватает суммы, то можно полностью погасить кредит.

Как погасить ипотечный кредит маткапиталом

Чтобы погасить ипотеку средствами маткапитала, необходимо собрать ряд документов и предоставить их в Пенсионный фонд. Как правило, решение принимается положительное. Однако отказ также возможен. Если Пенсионный фонд дает свое согласие на расходование средств, то банк получает на счет деньги. Получается, что задолженность по ипотеке погашается полностью или частично. Право собственности на купленное жилище, оплаченное деньгами из маткапитала, делится на всех членов семьи.

При этом не имеет значение дата оформления ипотечного кредита. Согласно закону: маткапитал можно использовать на погашение долга по обязательствам, возникшим еще до рождения ребенка. Ограничения возможны, но связаны они с погашением отдельных долгов, образовавшихся по кредиту: штрафы, пеня, другие санкции.

Первым делом, необходимо уведомить банковское учреждение о желании оплатить ипотечный кредит маткапиталом. При одобрении банком ипотеки заемщик получает кредит на жилье на всю сумму. В самом договоре не упоминается о семейном капитале.

Далее необходимо выполнить следующие действия:

- Оформить право собственности на дом, квартиру или зарегистрировать в Росреестре договор долевого участия.

- Банк перечисляет на счет продавца средства.

- До тех пор, пока долг и проценты по приобретенному жилищу не будут полностью выплачены, оно считается залогом.

- Теперь нужно обратиться в банк и получить справку о размере оставшейся задолженности.

- Банк также следует уведомить о досрочном возврате средствами маткапитала.

- В Пенсионный фонд по месту жительства относятся документы. Справка из банка о задолженности к ним прилагается.

- За 30 дней заявление и документы будут рассмотрены Пенсионным фондом.

- Через 10 дней, при положительном решении, будут переведены средства в банк. Важно, чтобы кредит был действительно жилищным.

Рассмотрим пример, в котором стоимость покупаемого жилья равна 2 млн. руб. На руках есть сертификат на материнский капитал.

Порядок действий будет следующим:

- Сумма, необходимая для оплаты первого взноса, собирается самостоятельно. В среднем она равна 20%. В рассматриваемом примере она равна 400 000 руб. На недостающую сумму оформляется кредит в банке для оплаты сделки по покупке жилья.

- После одобрения банком кредита необходимо будет вместе с продавцом составить все документы на жилище. Зарегистрировать ипотеку, получить право собственности или договор долевого участия официально зарегистрированный. Кредит в размере 1 600 000 руб. и 400 000 руб. банк переводит продавцу.

- Обратиться в банк и взять справку о размере задолженности по кредиту на 1 600 000. руб.

- Подготавливаются документы для Пенсионного фонда для распоряжения средствами маткапитала. К ним прилагается банковская справка.

- Если приобретенное имущество не оформляется в долевую собственность на всех членов семьи, то к заявлению о распоряжении прилагается обязательство, заверенное нотариально, о том, что хозяин сертификата в течение полугода после погашения кредита и снятия квартиры с залогового учета выделит доли. За 30 дней ПФ рассмотрит документы и после этого через 10 рабочих дней перечислит в банк деньги на погашение кредита.

- После того как средства поступят в банк, сотрудники оформят новый график платежей на остаток долга и дальше погашение кредита производится самостоятельно.

Список документов, необходимых для погашения ипотеки мат капиталом

Для банка

Необходимо обратиться к менеджеру банковского учреждения и попросить сделать справку о размере оставшегося основного долга. Этот документ понадобится для Пенсионного фонда.

Для получения этой справки в банк нужно предоставить:

- паспорт (заверенные копии всех страниц);

- сертификат на маткапитал;

- ипотечный договор.

Банк может потребовать и другие документы.

Для пенсионного фонда

Предоставляя бумаги в Пенсионный фонд, основная цель – доказательство того, что средства маткапитала будут использоваться на погашение ипотеки. Наличными на руки получить эту сумму невозможно.

Необходимо будет обратиться в территориальное отделение по месту постоянного проживания. Если семья, имеющая сертификат, проживает по другому адресу, то оба супруга оформляют временную регистрацию по месту нахождения. Те, кто проживает за границей, должны обратиться в Пенсионный фонд Российской федерации.

Здесь понадобится большее количество документов, как копии, так и оригиналы:

- главный документ гражданина — паспорт держателя сертификата;

- заявление о переводе маткапитала в счет погашения ипотеки (бланк можно взять в ПФ);

- сертификат на маткапитал;

- СНИЛС;

- документ, свидетельствующий о регистрации по месту нахождения, если документы подаются не по месту постоянного жительства;

- свидетельство о рождении, усыновлении ребенка;

- документы от банка: ипотечный договор, график платежей, справка о долге;

- договор купли-продажи или долевого участия, отметка о регистрации обязательна;

- реквизиты банковского учреждения, куда необходимо перечислить деньги маткапитала;

- свидетельство на право собственности (выписка из ЕГРН);

- обязательство заемщика, заверенное нотариусом, об оформлении приобретенного жилья в долевую собственность после погашения долга;

- если жилье приобретено в кооперативе, то должна быть выписка из реестров членов кооператива (документ, в котором подтверждается подача заявления о приеме в члены кооператива или само решение).

В некоторых регионах следует также подать свидетельство о браке, если в договоре на приобретение жилья указан супруг.

Среди дополнительных документов возможны следующие:

- Нотариально заверенная копия ипотечного договора.

- Выписка из домовой книги, в которой указывается, сколько людей зарегистрированы на жилплощади.

- Копия лицевого счета банка.

Сдав все эти документы, заемщик получит на руки расписку о том, что бумаги были приняты. На расписке должна стоять дата приема. В течение 1 мес. будет проходить проверка поданных документов. После этого будет выдано письменное согласие или отказ.

Как только положительный ответ будет получен, можно направляться в банк и подать заявление на досрочное погашение части долга маткапиталом. После одобрения Пенсионный фонд в течение 1 мес. проведет платеж в банк.

После того как на банковский счет поступят средства маткапитала, возможно несколько вариантов дальнейшего погашения:

- уменьшение срока ипотечного договора;

- уменьшение суммы ежемесячных платежей;

- полное погашение, если средства мат капитала полностью погасили долг.

Какие банки принимают оплату ипотеки маткапиталом

Большинство банков России готовы принять маткапитал в качестве первого взноса. Прекрасные условия предоставляют Уралсиб и Сбербанк. В первом варианте предлагаются ипотечные кредиты под ставку 10,8 годовых, во втором – 12. При этом банки не требуют первого взноса наличными средствами. Но есть свои особенности. ВТБ 24 и Газпромбанк также могут предложить воспользоваться маткапиталом при погашении ипотеки.

Выдача кредитных денег происходит в полном объеме. Пока не поступили средства из Пенсионного фонда, а это 2 мес., нужно будет платить ипотеку от всей цены покупаемого жилья. После того, как на счет банка поступают деньги маткапитала, производится перерасчет графика платежей. Иными словами, не стоит тянуть время и после получения ипотеки сразу идти в Пенсионный фонд.

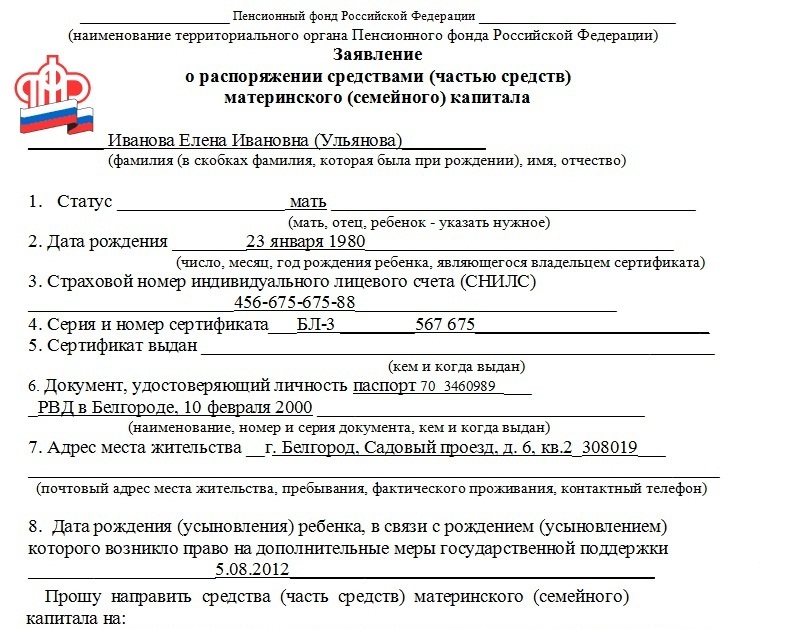

Образец заявления об использовании мат капитала на оплату ипотеки

В документе должно быть указано следующее:

- ФИО заявителя;

- дата рождения и статус заявителя;

- данные о сертификате на мат капитал (серия, номер, кем выдан);

- серия, номер паспорта заявителя, адрес регистрации;

- дата рождения ребенка;

- сумма маткапитала, необходимая для погашения ипотеки;

- указать информацию о том, было ли ранее использование средств маткапитала;

- информация о лишении родительских прав, если такое имело место;

- перечень прилагаемых документов;

- дата, подпись.

Скачать заявление на использование материнского капитала (123Кб формат RTF)

Почему может быть отказ

Были собраны и поданы документы, написаны все заявления. Все это позади, но вместо положительного решения приходит отказ. В этом случае необходимо ознакомиться с его причинами и при несогласии подать обжалование в судебном порядке.

Причины могут быть следующими:

- Заявление было оформлено с ошибками.

- Нарушение порядка подачи заявления.

- Собраны не все документы.

- Заявитель совершил преступление, направленное против ребенка.

- Родитель ребенка, на которого был получен маткапитал, был лишен родительских прав.

- Органы опеки и попечительства ограничили права опекуна.

- Сумма, указанная в заявлении, больше той, чем есть в материнском капитале.

Важно: оформляя заявление и собирая пакет документов, необходимо быть внимательными. Лучше лишний раз перепроверить или спросить, так как несоответствия, исправления неприемлемы.

Бывают случаи, когда Пенсионный фонд отказывает по формальным причинам. Например, был отказ, когда вместе с заявлением на распоряжение средствами маткапитала была подана выписка из лицевого счета по вкладу на имя супруга. Но этот отказ был обжалован, и суд постановил возможность использования средств маткапитала.

Материнский капитал – дополнительная материальная помощь от государства для семей, имеющих детей. Средства можно использовать несколькими способами, в том числе и погасить часть долга по ипотеке. Важно знать, какие действия и документы для этого необходимы. Зная все особенности, трудностей с оформлением возникнуть не должно.